TIMOCOM Транспортен барометар: силните домашни пазари и растот на релација исток–запад сообраќајот обезбедуваат стабилност

И покрај сезонскиот пад и намалувањето на транспортите кон Скандинавија, Југоисточна Европа и Велика Британија, побарувачката за транспорт останува над нивото од претходната година.

Европскиот патен товарен транспорт успешно се спротивстави на економското забавување и на крајот од 2025 година покажа значителна отпорност. И покрај економската стагнација и сезонските падови, пазарот остана воден од понудите со товари: Транспортниот барометар на TIMOCOM за четвртиот квартал од 2025 година покажува просечен удел на товари од 75% – за два процентни поени повеќе во споредба со Q4 2024. Додека товарниот сообраќај со Скандинавија, Југоисточна Европа и Велика Британија значително опадна, силните домашни пазари и растечките исток–запад релации обезбедија стабилност.

Зголемување на понудите со товари, но сезонско опаѓање кон крајот на годината

Во текот на целата 2025 година, апсолутниот број на понудени товари во Европа се зголеми за 21% во споредба со претходната година. Септември беше најсилниот месец во 2025 година, со повеќе од 30 милиони понуди со товари. По годишниот врв во третото тромесечје, во четвртото тромесечје беше забележан пад од 21% – типичен сезонски ефект. Во споредба со четвртото тромесечје од претходната година, понудите со товари сепак беа за 10% повисоки. „Ова јасно покажува: пазарот останува заситен со товари. Побарувачката за транспорт значително ја надминува понудата на достапни возила“, објаснува Gunnar Gburek, портпарол на компанијата и раководител на деловни прашања во TIMOCOM.

Понудите со слободен товарен простор останаа на воздржано ниво и благо опаднаа за 3 % во четвртиот квартал. И тука е јасно дека во моментов речиси и да не се инвестира во дополнителни капацитети. Наместо тоа, очигледно продолжува трендот на намалување на постојните возни паркови.

Ова го потврдуваат и намалените бројки на регистрации на тешки камиони во Европа, според податоците на Здружението на европските производители на автомобили (ACEA): во периодот од првиот до третиот квартал од 2025 година тие се намалени за 9,8 %.

Многу национални пазари забележаа мерливо зголемување во споредба со претходната година до крајот на 2025 година. Франција регистрираше пораст на понудите за товар од 34 % во четвртиот квартал од 2025 година, а Австрија од 22%, и покрај вкупно воздржаниот економски раст. Полска покажа најголем пораст во внатрешниот транспорт, со повеќе од 250% повеќе внесови на товари, а воедно може да се пофали и со економски раст кој се очекува да биде значително над 3%.

Во Германија, националните понуди со товари во четвртиот квартал од 2025 година пораснаа за 6% во споредба со претходната година. Доколку се разгледаат исклучиво релациите со понуди со товари од Германија кон други европски земји, во четвртиот квартал беше забележан пад од околу 4%. „Особено сезонските транспортни услуги за потрошувачки стоки и прехранбени производи имаа значителен удел кон крајот на годината и во голема мера придонесоа за стабилноста на транспортниот сектор. Истовремено, опаѓањето на германскиот извоз е видливо и на транспортната берза“, вели Gunnar Gburek од TIMOCOM.

Спротивставен развој на европските трговски релации

Јасно опаѓање беше забележано во четвртиот квартал кај понудата на транспорт во северниот и југоисточниот сообраќај. На релацијата Шведска – Германија, обемот на товари опадна за 78%. Во балканскиот регион, во четвртиот квартал, релациите Германија – Романија (-43%), Германија – Унгарија (-16%) и Полска – Хрватска (-34%) значително се намалија. Причините за овие трендови се, меѓу другото, намалувањето на странските налози во автомобилската индустрија, послабиот градежен бум во Југоисточна Европа и префрлувањето на производствени и фабрички процеси. И трговијата со Велика Британија остана во опаѓање во четвртиот квартал: на релациите Германија – Велика Британија (-40%), Италија – Велика Британија (-55%) и Франција – Велика Британија (-40 ), царинските пречки, загубите од курсните разлики и опаѓачката потрошувачка ја ограничуваат побарувачката за транспорт.

Особено силен раст на количините на товари беше забележан, меѓу другото, на релациите Полска – Германија (+33 %), Полска – Франција (+51 %), Франција – Германија (+57 %) и Шпанија – Германија (+72 %). „Исклучителниот економски развој во Полска главно се базира на ефектите од nearshoring, префрлени производствени синџири и високата побарувачка за извоз од ЕУ“, известува Gunnar Gburek. „Покрај позитивните ефекти во производствената индустрија во Франција и Шпанија, веројатно и сезонскиот извоз на зеленчук и цитрусно овошје од Иберискиот Полуостров придонесува за зголемувањето.“

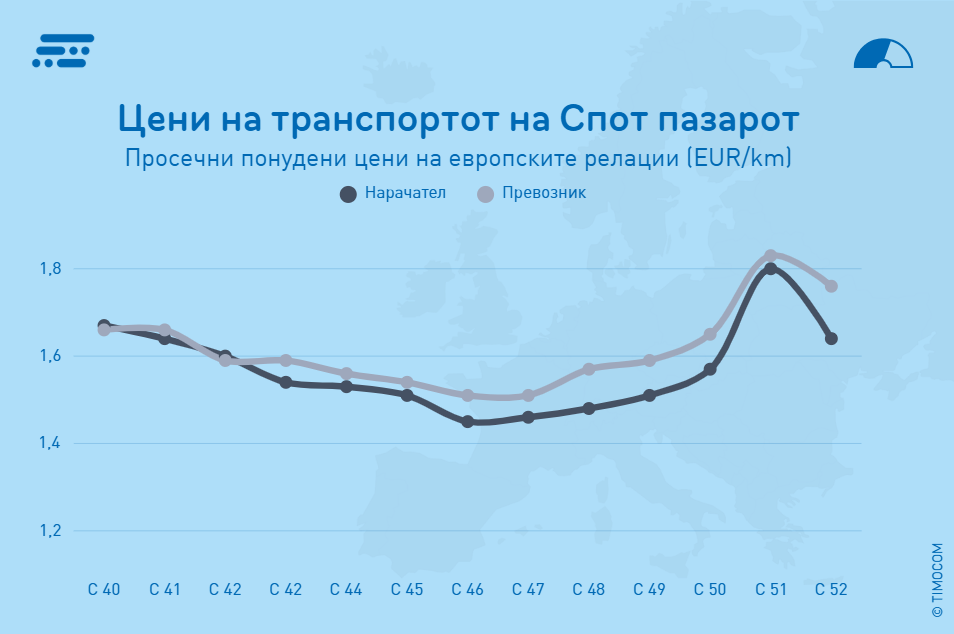

Транспортните цени на „возење по нагорнини и надолнини“

Понудените предлози за цени за транспорт се зголемија во 4. квартал на 2025 година, како на меѓународните релации, така и во германскиот внатрешен сообраќај:

Релации низ цела Европа: цените на понудите од налогодавачите во просек пораснаа за 2,7 % во споредба со претходната година и се движеле од 1,45 €/км до 1,80 €/км. Предлозите за цени од превозниците се движеле од 1,51 €/км до 1,83 €/км (+3,7 % спроти. Q4 2024).

Во рамките на Германија, налогодавачите нудеа од 1,58 €/км до 1,93 €/км (+3,1 %), додека барањата на налогоземачите во просек се движеле од 1,67 €/км до 2,22 €/км во недели со голема побарувачка (+4,8 %).

Највисоките цени на понудите и предлозите за цени беа забележани во последните две календарски недели од годината.

Прогноза: Сезонски пад во февруари – Веројатно закрепнување од март

За првиот квартал од 2026 година, TIMOCOM очекува генерално стабилен транспортен пазар во Европа, но со изразени сезонски флуктуации. Во споредба со декември, во јануари се очекува само благо намалување, со удел на товар од околу 71%. Во февруари, во типичното сезонско дно, тој значително опаѓа на околу 65%, пред пролетното оживување во март да обезбеди просечен удел на товар од 72%.

„Оваа прогноза се базира на типичните сезонски ефекти, очекувано стабилните цени на енергијата, како и на надежта за благо подобрување на побарувачката во индустријата и приватната потрошувачка“, вели Gunnar Gburek. „Големи зголемувања на трошоците не се очекуваат во првиот квартал од 2026 година, па затоа транспортните тарифи најнапред би требало да останат стабилни. Сепак, ова може да се промени во текот на годината доколку побарувачката за товарен простор повторно се зголеми.“