TIMOCOM Transportbarometer: Високите цени на енергијата доведуваат до намалување на капацитетите на камионите

Силна побарувачка на спот-пазарот, пораст на цените и селективни ограничувања во патниот превоз на товари.

Учество на товарите во европскиот патен превоз: понуда на утовари во споредба со достапниот товарен простор година на година

Транспортниот пазар го започна 2026 со поголема динамика отколку што се очекуваше, но под значително заострени структурни услови: робустна побарувачка се соочи со уште почувствително намалени транспортни капацитети поради бројни стечаи и континуирано намалување на капацитетите. Ова може дополнително да се прошири поради геополитичката ситуација.

Сè поголеми намалувања на возниот парк на камиони

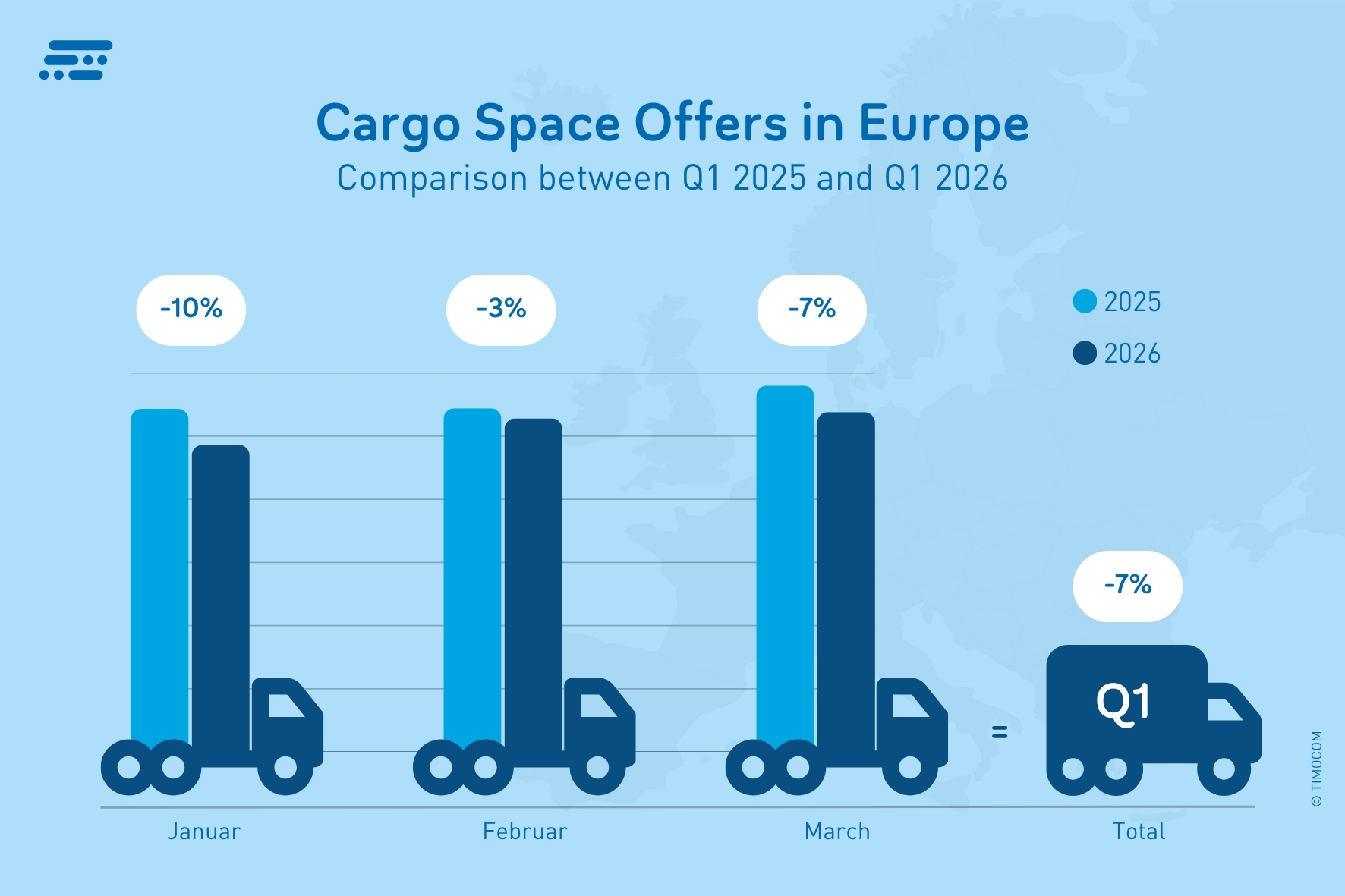

И покрај слабите економски импулси, во првиот квартал од 2026 година низ цела Европа на транспортната берза на TIMOCOM беа објавени вкупно 41 % повеќе понуди на товар отколку претходната година. Истовремено, слободно пријавените транспортни капацитети продолжија да опаѓаат, па на налогодавачите им станува сè потешко и сè поодзема време да најдат соодветен товарен простор – особено на многу фреквентни рути. Капацитетите на камионите објавени на TIMOCOM во првиот квартал се намалија за 7 % во споредба со Q1 2025. „Геополитичките тензии и растечките цени на енергијата го зголемуваат притисокот врз транспортните компании да ги користат своите капацитети што е можно поефикасно и попрофитабилно. Бидејќи тоа не успева секогаш, последица е дел од возниот парк да се стави во мирување“, вели Гунар Гбурек, портпарол на компанијата и раководител за деловни прашања во TIMOCOM. Оваа проценка ја потврдува и Федералното здружение за товарен транспорт, логистика и отстранување отпад (BGL), кое зборува за потенцијално намалување на возниот парк од 10 до 20 % во Германија.

Промени во внесените капацитети на камиони во споредба со претходната година.

Конјунктурните импулси остануваат изолирани

Првиот квартал прикажува поделена слика: слаби трговски импулси и прием на налози во преработувачката индустрија како и опаѓачка потрошувачка првично ја намалија побарувачката. Во текот на понатамошниот квартал сепак се појавија први конјунктурни сигнали. Така, според Статистичкиот биро на Германија, индустриската побарувачка во февруари порасна за 3,5 % во споредба со истиот месец лани. Двигатели беа особено автомобилската индустрија и порастот кај потрошувачките стоки од 4,5 %. Соодветно висок дел од товарот во TIMOCOM Transportbarometer во февруари ја потврдува непосредната влијание врз пазарот на транспорт. Во март, и покрај заострувањето на светско-политичката состојба, велигденскиот бизнис ја поддржа побарувачката.

Побарувачката за транспортни услуги се зголеми значително

Уделот на товарот во март низ цела Европа изнесуваше 79 % и со тоа беше за 11 процентни поени повисок од претходната година, додека јануари (79 %) забележа пораст од 4 процентни поени, а февруари (75 %) пораст од 9 процентни поени. Побарувачката за товарен простор се развиваше посилно отколку што го навестуваше економската состојба – што укажува на краткорочно диспечирање и обезбедување на транспортните капацитети во неизвесни времиња.

Во рамките на Германија развојот беше сличен: Во Q1 2026 вкупно беа забележани 37 % повеќе понуда на утовари отколку во истиот квартал лани. Уделот на товарот изнесуваше 68 % во традиционално поизбалансираниот февруари, што е за 7 процентни поени над вредноста од претходната година, и во март се зголеми за 9 процентни поени во споредба со март 2025 на 77 %.

Дел од товарот во Германија:

јан. 2026 78 % (+2 п.п. во споредба со јан. 2025)

февруари 2026 68 % (+7 процентни поени во однос на февруари 2025)

март 2026 77 % (+9 процентни поени во однос на март 2025)

Побарувањето за транспорт и капацитетите во рамките на Австрија сè уште се изедначени

Бројот на објавени понуди на товар во рамките на Австрија исто така се зголеми во однос на 2025 година. Во првиот квартал имаше 40 % повеќе понуди отколку претходната година. Според TIMOCOM Transportbarometer, односот меѓу товарот и товарниот простор се приближи до речиси избалансирани вредности, со удел на товар од 47 % во март. Зголемувањето од 13 процентни поени во споредба со вредноста од претходната година ја нагласува значително зголемената динамика на пазарот од почетокот на војната во Иран. Се очекува овој тренд да продолжи и во април 2026 година.

Дел од товарот во Австрија:

јан. 2026 43 % (+4 п.п. во однос на јан. 2025)

февруари 2026 43 % (+9 п.п. во однос на февруари 2025)

март 2026 47 % (+13 п.п. во однос на март 2025)

„Предизвикувачката ситуација во која се наоѓа економијата јасно се гледа преку доделувањето транспортни налози преку спот-пазарот. Тука налогодавачите краткорочно наоѓаат товарен простор, додека постојаните подизведувачи ги намалуваат своите капацитети или не сакаат да влегуваат во долгорочни обврски под несигурни услови. Слични трендови може да се забележат во бројни клучни европски земји, особено на коридорите со голема побарувачка“, вели Gunnar Gburek.

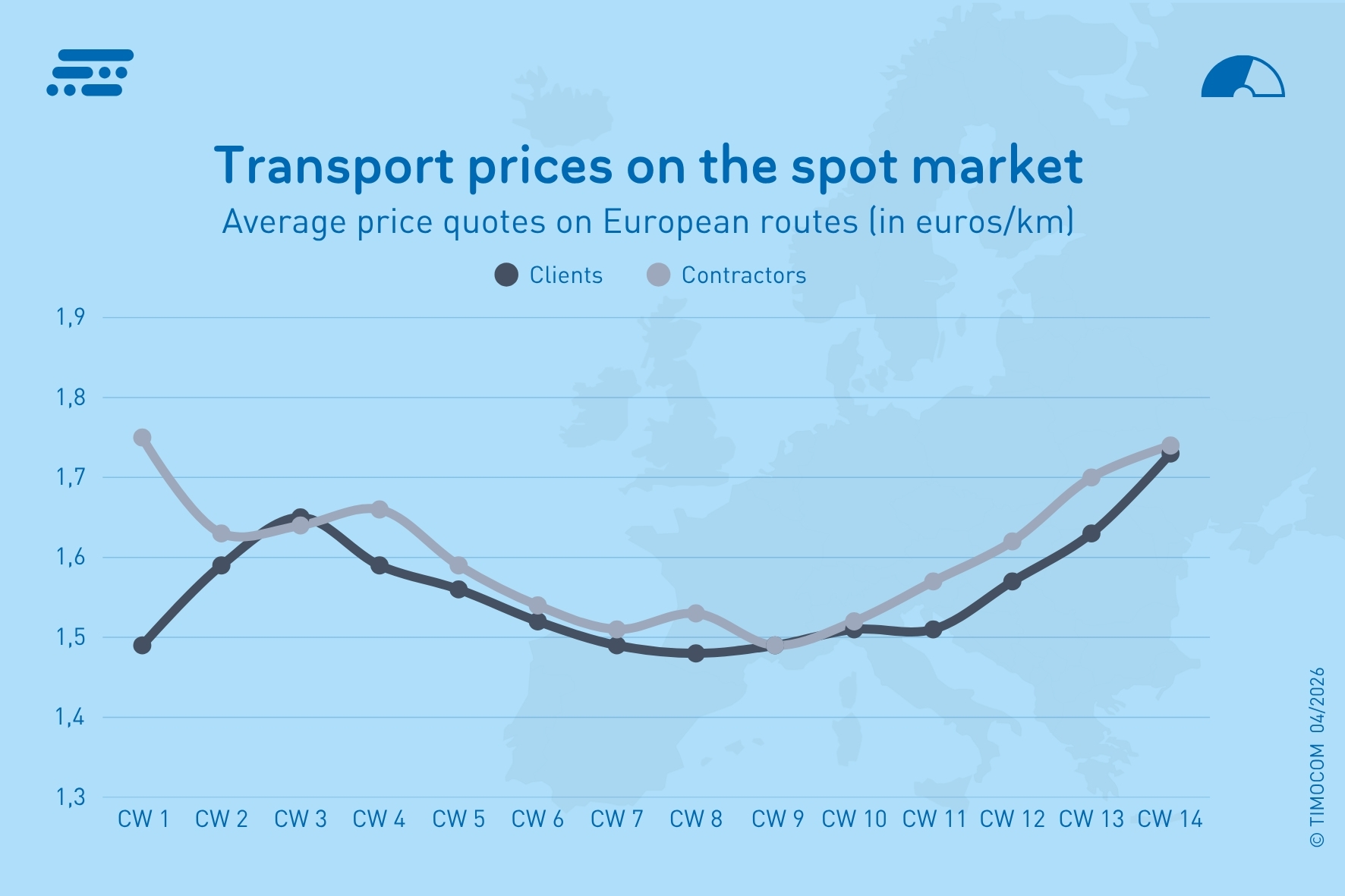

Неделни просечни цени на спот-пазарот во првиот квартал на 2026 година.

Цените на транспортот реагираат со задоцнување

На почетокот на годината цените на спот-пазарот во Европа повторно значително опаднаа во споредба со крајот на претходната година. Со зголемувањето на напнатоста поради конфликтот на Блискиот Исток се забележа нов пораст на предлозите за цени, кој во март растеше од недела во недела. Налогоземачите на европските рути во просек бараа 9,5 % повисоки цени по километар отколку во истиот квартал од претходната година, додека налогодавачите во просек нудеа 8,9 % повеќе. Неделните просечни цени се движеа од 1,49 €/km до 1,75 €/km.

Во Германија просечните цени беа повисоки, но забележаа сличен процентуален пораст во првиот квартал: барањата на превозниците пораснаа во просек за 9,7 % во споредба со истиот квартал минатата година и достигнаа вредности над 2 евра по км. Понудените транспортни цени на налогодавачите се зголемија во просек за 9,1 % во споредба со истиот квартал минатата година. Понудените цени во просек изнесуваа од 1,59 €/km до 1,98 €/km.

Перспектива при неизвесен геополитички развој

Вториот квартал од оваа година ќе зависи во голема мера од развојот на воените дејства во Блискиот Исток и од блокадата на Хормузкиот теснец.

Во една оптимистичка прогноза од TIMOCOM, која претпоставува олабавување на ситуацијата во наредните недели, уделот на товарот во април ќе се промени само малку и ќе изнесува околу 80 %. Во мај, поради кратките недели со празници, тој ќе порасне благо (82 %) и со тоа минимално ќе го надмине нивото од претходната година. Во јуни се предвидува уделот на товарот да не падне под 80 %.

„Ако конфликтот со Иран потрае подолго и дополнително се заостри, тоа ќе има посериозни последици што би можеле трајно да ја погодат не само индустријата туку и целата економија. Транспортните капацитети трајно ќе исчезнуваат во Централна Европа. Тие не можат целосно да бидат надоместени од превозници или транспортни компании од други европски земји“, вели Gunnar Gburek од TIMOCOM. Логистичката индустрија не ја движи растот, туку несигурноста, експлозијата на трошоците и континуираниот пад на капацитетите. Како резултат би можел да се појави уште пофрагментиран транспортен пазар со локални тесни грла и осцилации кај понудените цени и предлозите за цени.